банки • финансы • недвижимость • коммуникации • транспорт • туризм • страхование • медицина

"Набукко" • Форумы • все о винах • напитки • промышленность • энергетика • сельское хозяйство

Фармацевтический рынок Грузии

22/08/2009

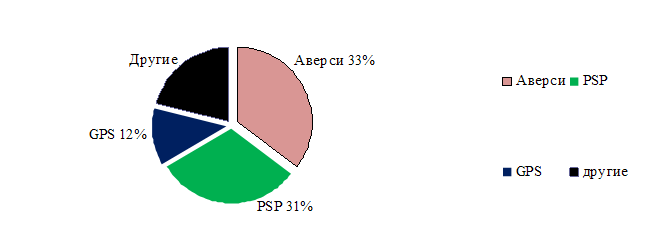

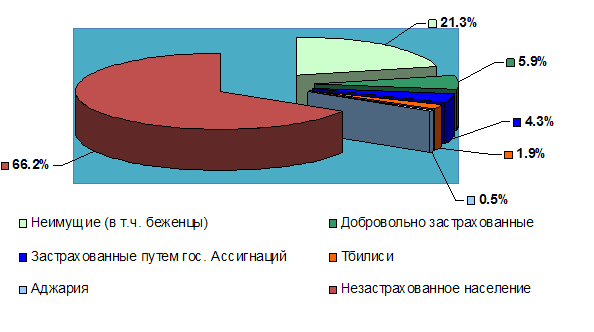

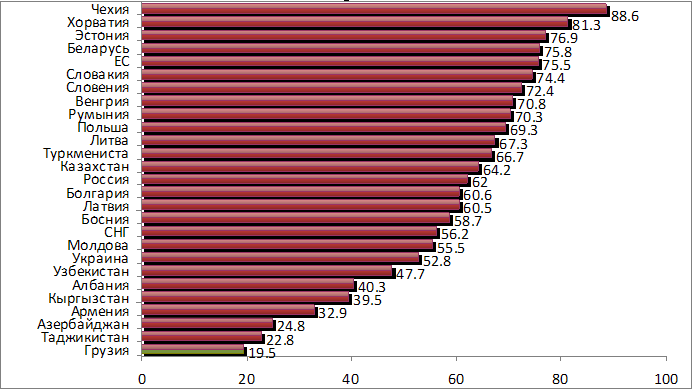

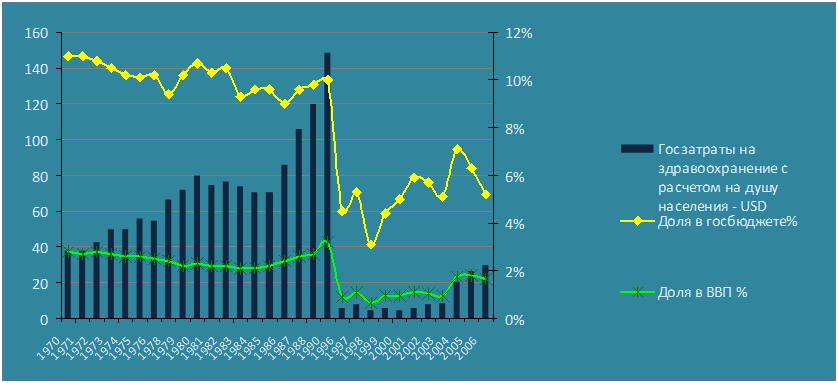

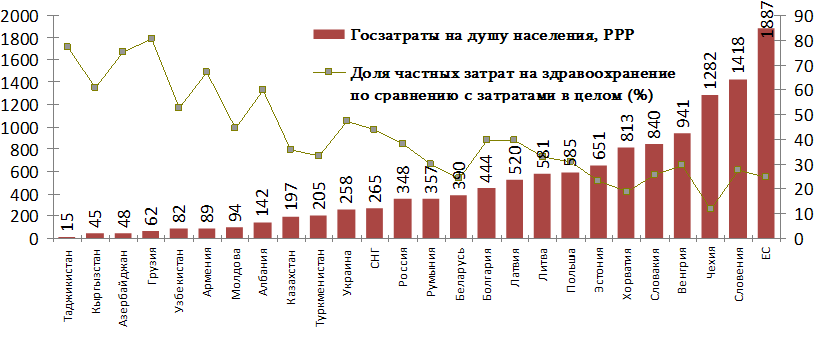

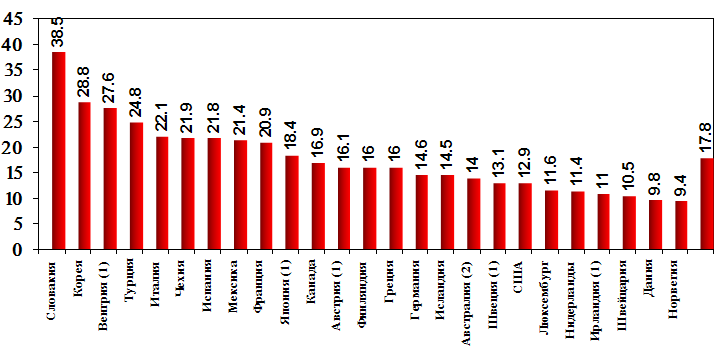

Фармацевтика, в целом, довольно политизированный сектор, где пересекаются разные коллизионные политические цели, и среди них: социально- экономические (общественное здравоохранение и бизнес), национальные и международные приоритеты (местное и зарубежное производство). Проблемы грузинского фармацевтического рынка были изучены в комплексе с государственной политикой и системой регуляции, выработанной с целью ее исполнения. Тестирование политики здравоохранения, и в том числе фармацевтической политики, как и самой системы, производилась соответственно рекомендаций Всемирной организации здравоохранения по трем следующим критериям: 1. Социальная справедливость. 2. Качество (безопасность, эффективность) 3. Доступность. ( P.S. Социальная справедливость системы подразумевает наличие высоких стандартов здравоохранения для каждого человека, без социальной, этической, половой и возрастной дискриминации. К тому же, имеется в виду обеспечение сервиса по спросу, а не по платежеспособности.) По данным официальной статистики, подтверждается кризис грузинской системы здравоохранения, что в серьезной степени обусловлено бесконтрольным и несбалансированным фармацевтическим сектором. По данным 2006 года импорт 76% продукции на грузинском рынке осуществили три компании: Аверси- 33%, PSP- 31% и GPS - 12%. Вместе с тем, первые две осуществили диверсификацию в фармацевтическом производстве, в госпитальном секторе. Характерно, что все три компании производят оптовое распределение (дистрибуцию) на всем рынке и аптечную реализацию, от чего все более возрастает их влияние на рынок. С целью увеличения продажи на рынке у них созданы не только интегрированные системы личной аптечной сети, но и франшизные сети, и среди них "36,6", "Красный А" и т.д. Экономическая квалификация объединений такого типа - тресты, картели, или совершенно иное грузинское диверсифицированное ноу-хау- это задача второго этапа исследований, где вместе с экспертами здравоохранения запланировано представительное участие экономистов. Но, в общих чертах, и на этом этапе исследований установлен монополизм рынка. Данные по импорту лекарств по компаниям (2006)  Существование коллизионных интересов на фармацевтическом рынке и к тому же информационная асимметричность рынка вызывает высокие риски подачи ненадлежащих сервисов. Соответственно, не оправдано его обоснование лишь на принципе рыночной регуляции. Поэтому все государства без исключения осуществляют регуляцию фармацевтического рынка, которая в цивильных государствах ставит целью доступность только безопасных, эффективных и качественных лекарств на рынке и обеспечение их рационального назначения. На олигополистический рынок серьезно влияет решение и действие каждого игрока, поэтому обе компании при принятии решения предусматривают возможную реакцию друг -друга, что, как правило, заканчивается тайной сделкой. Очевидный пример этого – цены на лекарства на нашем рынке. Цены на лекарства в Грузии совершенно свободны от государственной регуляции. Не существует и обязательства перед государством экономически обосновать цены на лекарства. В этом режиме олигополисты установили монопольные цены, которые, что характерно, растут в прямой корреляции с пиар - акциями политических лоббистов олигополистов. Сказанное указывает на тайный сговор с властью. Примеры монопольных цен 2008-2009 годов таковы: Валокордин 50 мл - цена 9,36 лари ( добавленная стоимость 208%) Дуовит драже № 40 - цена 11,22 лари ( добавленная стоимость 247,4%) Наклофен амп 75 мг/3 мл № 5- цена 6, 28 лари ( добавленная стоимость 265%) Пиковит сироп 150 мл- цена- 13,50 лари (добавочная стоимость 199%) Ципринол 500 мг № 10- цена 9,87 лари ( добавочная стоимость 162%) Ломилан сусп 5 мг/5мл 120 мл- цена 14,56 лари ( добавочная стоимость 217%) Софрадекс 5 мл капли- цена 6 лари ( добавочная стоимость 357%) PEO 1 гр фл ( продукт производства PSP группы)- цена 13, 48 лари ( ввезен в Грузию в виде расфасованных флаконов, здесь производитель лишь закончил упаковку и начислил 735% ) Салбесан 15 гр. крем ( производитель «Аверси рационал») - цена 5,27 лари ( ввезено в виде балки, на месте лишь закончили маркировку и начислили 894%). Главные конкуренты не ввязываются в войну цен между собой. Монополистские цены результат тайной сделки этих двух компаний. Другие мелкие субъекты рынка безоговорочно признают монопольные цены, а PSP и Аvers лидерами. Обе компании согласованно, целенаправленно и последовательно стремятся к удорожанию известных американских и европейских брендов , создавая им имидж недоступности, с тем, чтобы заменить их на рынке своей неподтвержденной на биоэквивалентность продукцией. Олигополии в общих чертах, ассоциируются с властью, в грузинской реальности олигополист сам является властью и демонстративно подгоняет под личный бизнес "приоритеты здравоохранения" и "систему регуляции". Рост "политического веса" монополистов в определенной корреляции с оказанными ими несоответствующими расходами, что адекватно отражается на ценах на лекарства. Взамен им дано право дезориентировать государственный курс в фармацевтической политике. Одним из характерных примеров того являются внесенные изменения и добавления в закон Грузии о "Лекарствах и фармацевтической деятельности" в ноябре 2005 года (автор проекта- основатель "PSP группы" , депутат К. Окриашвили, законодательную инициативу осуществил председатель комитета по здравоохранению и социальным вопросам Гиги Церетели), по которым государство допустило ввоз в страну и реализацию забракованных лекарств (пункт 14 статьи XI закона). С подобным прецедентом мировое фармацевтическое законодательство не знакомо. На фоне, когда 62 % населения Грузии не застраховано, т.е. остается вне государственного финансирования, параллельно фармацевтический сегмент рынка монопольный, недоступный и сомнительного качества, риск нерациональной траты катастрофически высокий. Если государство не только не покрывает стоимость сервиса здравоохранения, но и не заботится об улучшении качества и о том, чтобы сдержать необоснованный рост затрат- от это и есть основа превращения неимущего и ущербного населения в слой нищих(?!) Структура страхового рынка  Здоровье, само по себе, продукт довольно дорогой. По данным 2005 года 10% всего мирового продукта ( по абсолютным цифрам 4,5 триллионов долларов) было потрачено на здоровье. Примечательно, что из этой суммы всемирных затрат здравоохранения: 87 % - потрачены в высокоразвитых государствах ( 60 стран) 11 % - в государствах со средним доходом ( 96 стран) 2 % - в государствах с низким доходом (53 страны), и среди них в Грузии. К тому же, Грузия оказалась на последнем месте по доле затрат на здравоохранение в общих государственных расходах (2005 г).  Любопытна динамика бюджета здравоохранения последующих лет, где воочию видна, как происходит сокращение бюджета здравоохранения после 2004 года ( в 2004 году он составлял 7% бюджета)  Понятно, что чем меньше тратит государство на здравоохранение, тем больше платит пациент из собственного кармана. Наглядный пример тому следующий график № 5. Государственные затраты на душу населения (PPP) и доля затрат с собственного кармана в общих расходах (2005 г)  По расчетам комиссии макроэкономики и здоровья Всемирной организации здравоохранения, для доставки населению жизненно минимальных медицинских услуг государство должно тратить минимум 34 долларов США на душу населения ( что эквивалентно покупательной способности 80 долларов в терминах паритета). Таджикистану, Киргизии, Азербайджану и Грузии не хватает ресурсов для выполнения этой рекомендации. Соответственно, именно в этих странах наблюдаются самые высокие затраты из личных карманов, и среди них самый высокий показатель таких затрат в Грузии, что находится в прямой корреляции с расходами на лекарства, т.е. с ценами на них и избыточными их назначениями. Наглядный пример того беспрецедентно высокий долевой показатель медикаментов во всех расходах здравоохранения в Грузии - 48%, тогда как в развитых странах эта цифра значительно меньше, в частности Доля расходов на медикаменты из общих расходов на здравоохранение  Рост качества и доступности сервисов здравоохранения в этой реальности - утопия, и при чем, за счет расходов с карманов населения. Несомненно, государство должно взять на себя солидные обязательства и для этого ему придется комплексно реформировать систему регуляции рынка здравоохранения и в том числе фармацевтического сегмента. Во время реформирования системы регуляции необходим осторожный и разумный подход в отношении нужного бизнеса, одновременно необходимо сохранение рыночных принципов, т.е. сохранение разумной мотивации для бизнеса, но ограничение на желание разбогатеть. Гипердозировка рыночных принципов в здравоохранении приходит в противоречие с самим назначением медицины, с ее социальной справедливостью, состоящей в том, что поставка качественного сервиса здравоохранения должна быть обеспечена по требованию, а не по возможности возмещения услуги. Вот на это должны быть сфокусированы и власть и бизнес. Во всех ведущих странах мира вопросы здравоохранения, и в том числе вопросы регулирования лекарств, являются предметом острых дебатов для экономистов, экспертов здравоохранения и политиков, и власть в ответе за принятое решение и наступившие результаты. Недопустимо, чтобы бизнес, или его представитель в какой бы не было форме, был принимающим решение. Результаты кризиса здравоохранения, в отличие от экономического кризиса, более продолжительны и трагичны, к тому же, ее результаты не всегда подлежат коррекции. Зал социальных вопросов и здравоохранения "Дома свободной мысли" Автор: * Использование данного материала без указания ГИПЕРССЫЛКИ на источник КАТЕГОРИЧЕСКИ запрещено

|

|

Все замечания и пожелания присылайте на [email protected].

Все права защищены и охраняются законом. © 2008 "Бизнес Грузия".

Размещение рекламы на сайте: [email protected]. Редакция не несет ответственности за достоверность рекламной информации. Редакция не предоставляет никакой справочной информации. Просьба, при использовании наших материалов, соблюдать журналистскую этику и указывать гиперссылки на источник.

|